Rachat de prestations

Rachat de prestations (art. 14, 15 et 22.4 du règlement)

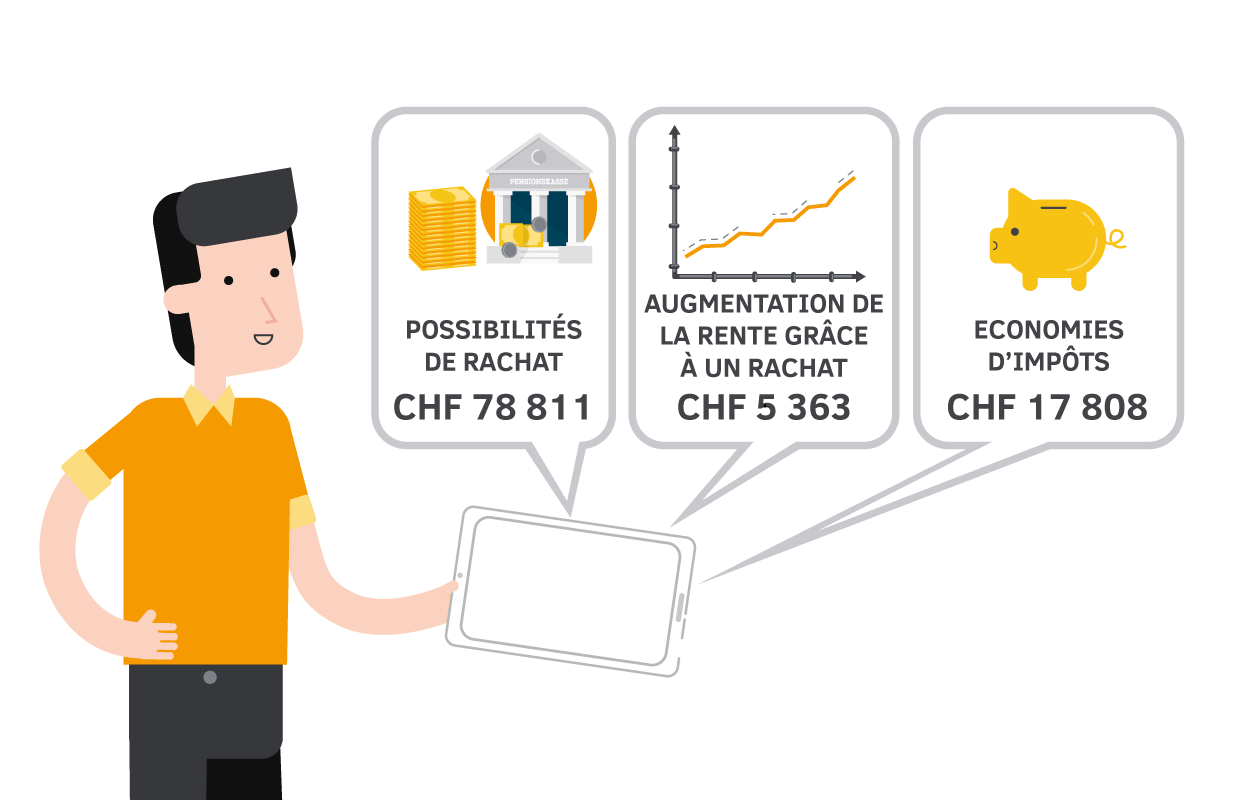

Dès l’âge de 25 ans, Pierre Dupont peut à tout moment augmenter son avoir vieillesse au moyen d’apports facultatifs jusqu’à concurrence d’un montant maximum. Ce rachat lui permet d’augmenter ses prestations vieillesse (rente de vieillesse), ainsi que les prestations de risque (rentes en cas de décès ou d’invalidité) selon le plan de prévoyance choisi par son employeuse ou son employeur (cf. Exemple Plan de prévoyance). L’on part de l’âge de 25 ans et du salaire actuel pour calculer le montant des cotisations d’épargne (intérêts compris) que Pierre Dupont aurait déjà pu constituer s’il avait été assuré dès le départ auprès de la même caisse de pension et selon le même plan de prévoyance. De cette somme sont déduits l’avoir de vieillesse effectivement disponible ainsi que les éventuels avoirs de libre passage que l’assuré n’a pas apportés. La différence correspond à la somme de rachat possible.

Calcul de la somme de rachat maximale possible

| CHF | |

| Salaire assuré CHF 70‘000 209%* ./. capital épargne déjà disponible | 146'300 75'000 |

| Somme de rachat maximale possible | 71'300 |

* 209% = facteur actuariel utilisé pour calculer le capital épargne maximal. Il dépend de l’âge et du plan de prévoyance.

D’un point de vue financier, un rachat peut s’avérer très intéressant. Pierre Dupont peut en effet déduire fiscalement le montant du rachat. La progression fiscale peut alors être stoppée, ce qui permet d’économiser des impôts. De plus, les fonds de caisses de pension sont souvent rémunérés à un taux supérieur aux taux d’épargne appliqués dans les banques. Les rachats dans la caisse de pension peuvent être effectués chaque année. Le montant de rachat maximal possible est mentionné sur le certificat d’assurance.

A noter que les rachats peuvent être effectués jusqu’à l’âge réglementaire de la retraite, mais ne peuvent être pris sous forme de capital avant l’échéance d’un délai de trois ans. Il est cependant possible de retirer la part de capital ne résultant pas des rachats des trois années précédentes. L’administration fiscale peut toutefois reprendre les taxations des trois années précédentes et refuser les déductions effectuées sur la base des rachats. Il faut donc s’attendre à un rattrapage d’impôts.

Lorsqu’un versement anticipé a été effectué dans le cadre de l’encouragement à la propriété du logement, les rachats sont possibles uniquement lorsque le versement anticipé a été remboursé.

Si le plan de prévoyance prévoit des rachats au titre des art. 14 et 15, ceux-ci sont versés en tant que capital-décès en cas de décès de la personne assurée active – en tenant compte des éventuels retraits effectués au titre de l’encouragement à la propriété du logement (EPL) et d’un éventuel divorce.

Pour qu’un rachat puisse être pris en considération, le formulaire «Demande de rachat» doit être remis au préalable à la Previs.

En cas de questions concernant les aspects fiscaux, veuillez vous adresser à l’autorité fiscale cantonale. La Previs ne peut assumer aucune responsabilité à cet égard.